最近、つみたてNISAを始めたいなと考えています。

自分の老後のお金だったり、子供が大きくなってからの学費だったり、お金を貯めておいて使うべき時に十分なお金を確保できるようにしたいという想いからです。

また、会社でやっている確定拠出型年金の結果から、投資信託という商品が私が素人考えで投資をするよりもより効率的に資産を増やしてくれるというのを実感しているため、

投資信託での投資額を増やしたいと考えたとき、すでに限界まで積みたてを行っている確定拠出型年金の代わりにお得に資産を増やせる方法として考えた時に、つみたてNISAが良いのではないかと考えています。

つみたてNISAとはなんなのか?

金融庁の記載をそのまま抜粋すると下記の通りです。

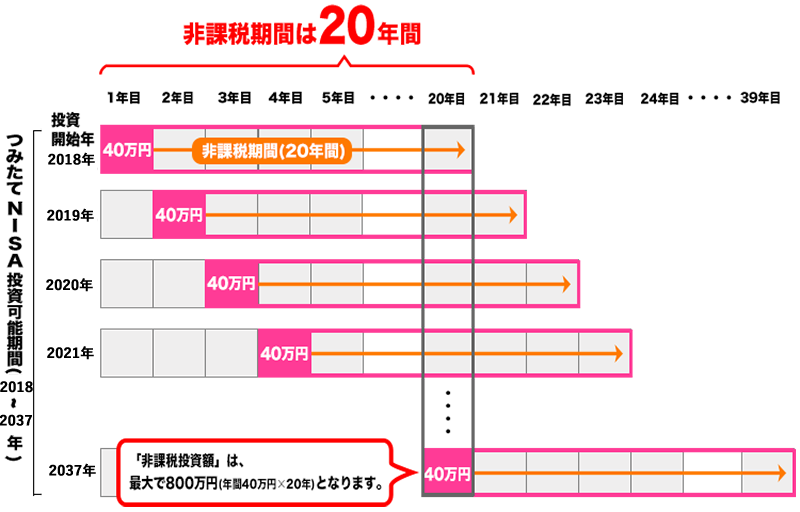

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。購入できる金額は年間40万円まで、購入方法は累積投資契約に基づく買付けに限られており、非課税期間は20年間であるほか、購入可能な商品は、長期・積立・分散投資に適した一定の投資信託に限られています。

一般的なNISA(少額投資非課税制度)は2014年にスタートしていますが、つみたてNISAはより少額でより長期的に積み立てることを目的としています。

一般的なNISAは少額投資と名乗っていながらも、年間120万円までと結構お金を持っている人しか非課税の投資の枠を使い切れません。

一方、つみたてNISAの非課税枠は年間40万円までとなり、その代わりに非課税の期間が通常のNISAの4倍の期間である最長20年となります。

私のような一般的なサラリーマンであれば、つみたてNISA程度の非課税枠でコツコツ積み立てるのが良さそうです。

逆に十分に資産のある方は一般的なNISAを使って、早めに5年目以降年600万円の非課税枠をゲットした方が良さそうです。

【NISAの非課税イメージ】

【つみたてNISAの非課税イメージ】

子育てでお金の心配が減るように考えて資産を運用していきます。